Ja, i noen tilfeller så kan det være mulig å kjøpe bolig uten egenkapital, men normalt må man ha noe sparepenger på konto, med andre ord egenkapital for å få boliglån. Faktisk er utgangspunktet at alle skal ha minimum 10% egenkapital for å få boligfinansiering av en bank, og følgelig kunne gjennomføre et boligkjøp. I denne artikkelen skal vi utforske hvordan du kan tenke alternativt på denne problemstillingen, slik at boligdrømmen din kan bli en realitet.

Hva er egenkapital til bolig?

Når du skal kjøpe en bolig, dekker du deler av kjøpesummen gjennom egenkapital. Egenkapital til bolig er et litt fancy ord for sparepenger. At du må ha 10% egenkapital, betyr at du må stille med et beløp som tilsvarer 10% av kjøpesummen på boligen du ønsker å kjøpe. I tillegg må du har egenkapital til å dekke omkostningene ved boligkjøpet, som eksempelvis dokumentavgift og gebyrer ved tinglysning.

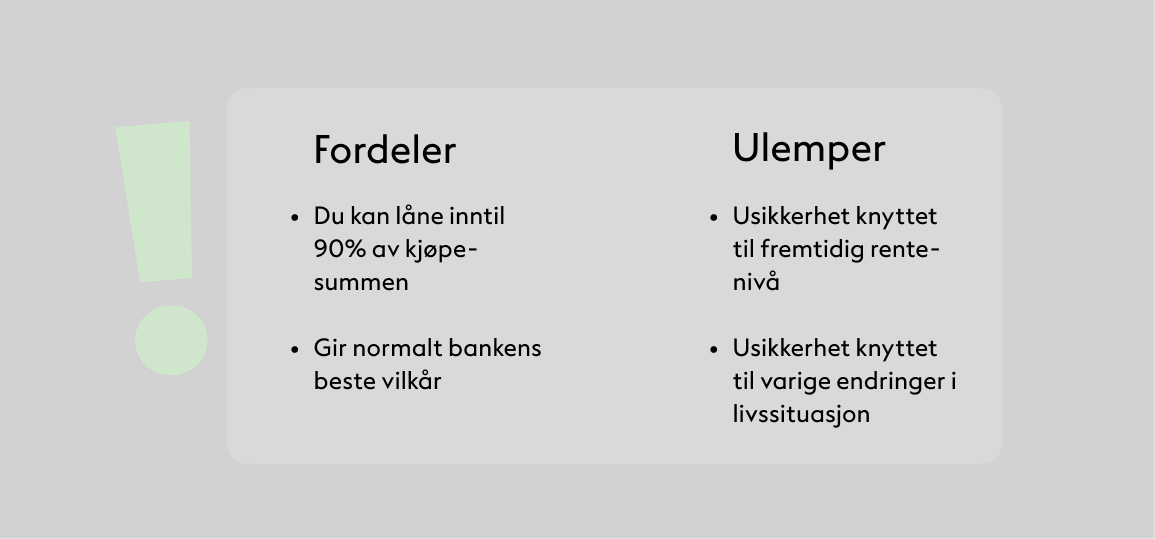

Dette er fordi banken kun har mulighet til å låne deg inntil 90% av kjøpesummen, som man kaller belåningsgrad. Summen av dine sparepenger og ditt boliglån utgjør til sammen 100% av kjøpesummen i et boligkjøp.

Hvordan kjøpe bolig uten egenkapital?

Boliglån som dekker hele kjøpesummen

Gave, personlig lån eller forskudd på arv

Kjøpe bolig sammen med venner eller kjæreste

Startlån fra Husbanken/kommunen

Deleie, hvor en annen aktør investerer i boligen sammen med deg

Boliglån og avvik fra Utlånsforskriften

Belåningsgraden på 90% er i utgangspunktet det maksimale man kan få, men det finnes tilfeller hvor banken har mulighet til å være fleksibel. Dette kalles bankens fleksibilitetskvote. I visse enkelttilfeller kan banken låne deg 100% av kjøpesummen, og dersom du kommer gjennom nåløyet og blir tilbudt en slik løsning, så kan du altså kjøpe bolig helt uten egenkapital.

Hvis for eksempel du er under 34 år og har gode forutsetninger til å betjene lånet, kan du få mulighet til å låne mer enn 90% av kjøpesummen. Dette er i brudd med dagens lover og forskrifter for boliglån, men bankene har lov å avvike fra Utlånsforskriften i et begrenset antall lånesaker, og benytter seg av denne muligheten først og fremst i de tilfellene hvor man er ung førstegangskjøper med en høyere utdannelse, høy inntekt og en sikker jobb.

Når det er sagt, er hovedregelen at du må ha spart opp minst 10% av kjøpesummen i egenkapital og kan låne inntil 90% av kjøpesummen av banken.

Fordeler og ulemper ved et alminnelig boliglån

Lån eller gave fra familie

Hvis du sliter med å få boliglån fra banken på grunn av egenkapitalkravet, kan du søke økonomisk støtte hos foreldrene dine eller noen andre nære familiemedlemmer. Dette er naturligvis en veldig privilegert måte for noen å skaffe seg egenkapital. Det kan for eksempel være arv fra besteforeldre, et privat lån eller en gave fra foreldrene dine. Dessverre er det noe som ikke alle har mulighet til.

Kjøpe bolig sammen med venner eller kjæreste

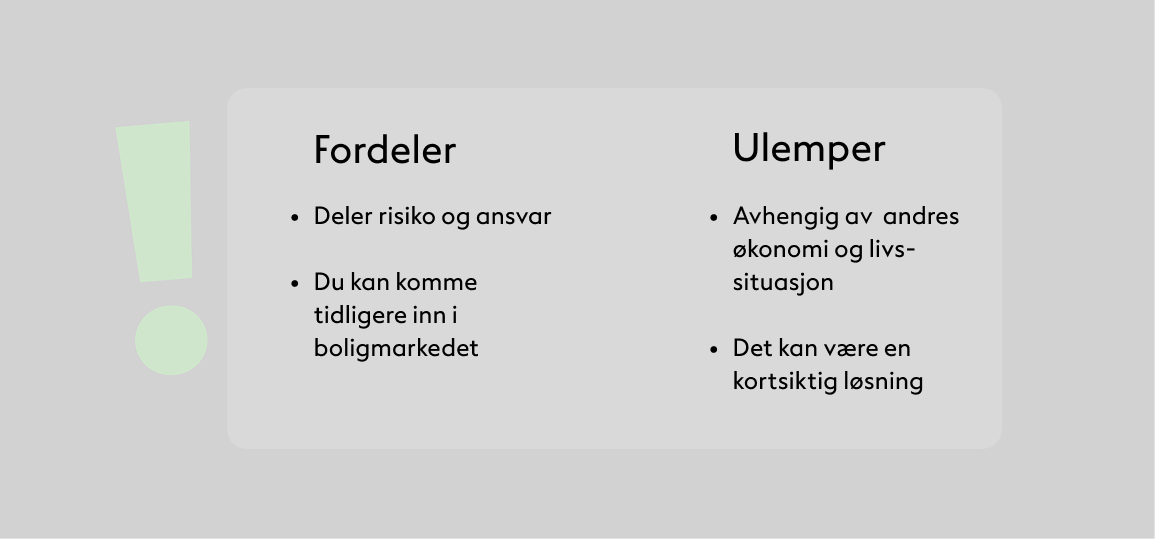

En annen måte å finansiere boligen på er å gå sammen med en kompis eller kjæreste og på den måten dele boliglånet. Å kjøpe bolig med kjæreste er tradisjonelt en ganske alminnelig måte å komme seg ut på boligmarkedet på. Men kjærlighetslivet kan vise seg å være like komplisert å navigere seg i som boligmarkedet. Et alternativ til å kjøpe sammen kjæresten, er å kjøpe bolig sammen med en venn.

Når venner kjøper bolig sammen, må begge stille med egenkapital, ofte halvparten hver for den aktuelle boligen, og begge har til sammen god nok betjeningsevne til å håndtere boliglånet. Under alle omstendigheter anbefaler vi at du lager en grundig og gjennomtenkt avtale, slik at vilkårene for boligkjøpet og betjeningen av lånet er krystallklare.

Fordeler og ulemper ved å kjøpe bolig sammen

Startlån fra Husbanken eller kommune

Startlån er et lån som tilbys av kommuner i Norge for å hjelpe personer som har vanskeligheter med å komme inn på boligmarkedet. Betingelsene for å få startlån kan variere fra kommune til kommune, men det kreves som regel at du har en stabil inntekt, er i stand til å betjene lånet, og at boligmarkedet er utilgjengelig for deg på annen måte. Startlån kan ha gunstigere renter og bedre vilkår enn vanlige banklån.

Hjelp til å oppfylle egenkapitalskravet?

Coo investerer i boligen sammen med deg som mangler deler av egenkapitalen. Coo stiller med den egenkapitalen du mangler, slik at vi sammen oppfyller bankens egenkapitalkrav. Dersom du har deler av egenkapitalen selv, og god nok betjeningsevne til et boliglån, så kan vi hjelpe deg med å få boliglån i banken, slik at du kan kjøpe bolig.

Kjøpe bolig gjennom deleie

For andre finnes det også gode alternativer, som det å kjøpe en andel av en bolig gjennom deleie. Deleie betyr at du kjøper boligen sammen med en annen aktør som investerer i boligen sammen med deg. Ja, du må fortsatt ha noe sparepenger for å starte med deleie, men langt ifra like mye som du trenger for å kjøpe en hel bolig. I praksis innebærer det at du får hjelp til å oppfylle egenkapitalkravet i en periode, gjennom at en aktør investerer den delen av egenkapitalen som du mangler. Over tid, gjennom nedbetaling og forventet verdiøkning i boligen, kan du eie boligen 100% selv.

Usikker på hvor mye egenkapital du trenger?

Uavhengig av hvordan du har tenkt å kjøpe bolig så er det aldri feil å spare. BSU, Boligsparing for ungdom, er en god mulighet for personer under 34 år hvor du sparer penger på en konto med høy rente og fordelaktige skatteregler.

BSU ble laget som et insentiv for unge mennesker til å spare egenkapital til fremtidig boligkjøp, men for mange er det dessverre utfordrende å spare store beløp i ung alder og i tidlig etableringsfase selv om ordningen i seg selv er fordelaktig.

Finn ut av hvor mye egenkapital du trenger for å kjøpe din første eller neste bolig. Her kan du lese mer om hvordan belåningsgraden og egenkapitalkravet blir beregnet, samt hvordan du skal forholde deg til det i akkurat din situasjon.

Alternativer til boliglån uten egenkapital

Du må snakke med banken din og rådføre deg om hva som er mulig i din situasjon. Du kan få boliglån uten egenkapital hvis det blir tillagt en såkalt tilleggssikkerhet. Det er for eksempel at noen stiller som kausjonist eller at det stilles annen sikkerhet for lånet.

Kausjonist som stiller egen bolig som sikkerhet for lånet du tar

Medlåntaker, ofte venn, partner eller familie som blir medansvarlig for å betjene lånet

Kausjonist

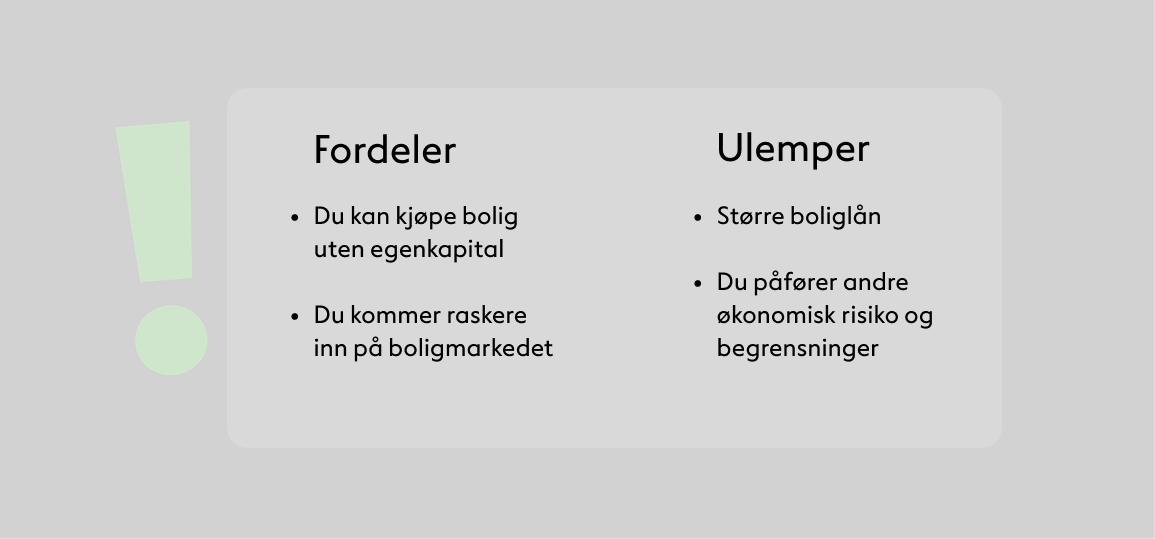

En kausjonist er en person som går god for en annen persons lån eller gjeld. Kausjonisten påtar seg et økonomisk ansvar hvis lånetakeren ikke betaler for seg og legger tilsvarende begrensinger for egen økonomi og låneevne. I forbindelse med boliglån, benyttes ofte realkausjon, hvor banken tar sikkerhet i kausjonistens eiendeler, ofte i eiendom.

Medlåntaker

En medlåntaker er en person som står sammen med hovedlåntakeren på et lån, og som også har ansvar for å tilbakebetale lånet dersom hovedlåntakeren ikke kan gjøre det. Medlåntakeren har vanligvis samme rettigheter og forpliktelser som hovedlåntakeren, og långiveren kan kreve betaling fra medlåntakeren hvis hovedlåntakeren ikke betaler.

Fordeler og ulemper ved å ha en kausjonist

Boliglån og egenkapitalkrav basert på deleie

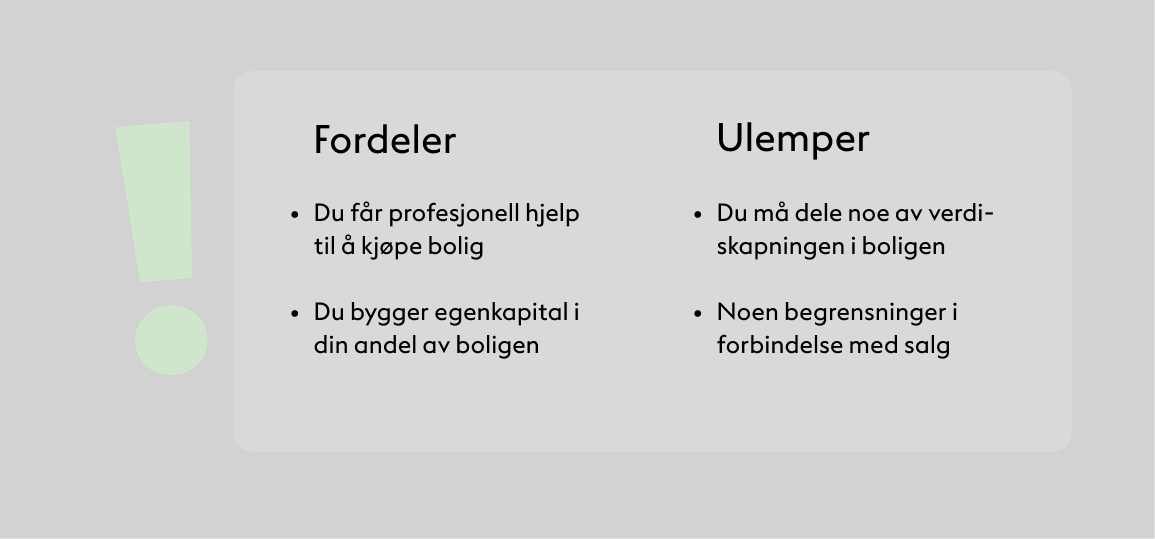

Får du innvilget et boliglån av banken basert på deleie, så vil du ta risiko på din andel av boligen og boliglånet, mens den andre deleieren gjør det samme for sin andel. I Coo tilbyr vi deleie. Det betyr at vi investerer i den boligen du ønsker å kjøpe sammen med deg. Din eierandel i boligen bestemmes av hvor stor andel av egenkapitalkravet du selv klarer å innfri. Det betyr at vi som medeier tar risiko i boligen sammen med deg, både i egenkapitalen og i boliglånet.

Selv om du starter med å eie en andel, så vil du fortsatt bo i og disponere hele boligen fra dag 1. Du betaler renter og avdrag på din egen andel av boliglånet og en husleie til Coo for den andelen av boligen som Coo eier. Intensjonen er at du gradvis skal øke eierandelen din og til slutt eie hele boligen selv. Dette skjer ved at du gradvis øker egenkapitalen din i boligen, gjennom månedlige avdrag på boliglån og gjennom en forventet verdistigning på din andel av boligen over tid.

Fordeler og ulemper ved deleie

Hvem kan kjøpe bolig med Coo?

Deleie er åpent for alle som har betjeningsevne til et boliglån, og som har oppspart en andel av egenkapitalkravet. Dette, helt uavhengig av alder, utdannelse eller yrke. Den laveste eierandel du kan starte med er 30%. Det betyr at du må ha minimum 30% av egenkapitalkravet i sparepenger når du skal gjøre et boligkjøp sammen med Coo.

Hva kan jeg kjøpe bolig for?

Du kan enkelt få svar på hvor mye egenkapital og boliglån du trenger for å kjøpe bolig i en gitt prisklasse, når du tester vår kalkulator. Vår kalkulator sier også noe om din betjeningsevne og hvor mye det koster deg å kjøpe bolig, i form av månedlige utgifter. Du kan også lese mer om hva deleie koster her.