Egenkapitalkravet kan være vanskelig å leve opp til for mange. Det krever at du legger av penger regelmessig og har gode rutiner for hvordan du sparer opp til egenkapital. Det kan være vanskelig nok når alt blir dyrere slik vi har opplevd de siste årene, men det er mulig hvis du legger en god plan og følger den. I denne artikkelen gir vi deg våre beste råd til hvordan du kan oppnå boligdrømmen.

Våre 6 beste råd til hvordan du sparer mer egenkapital

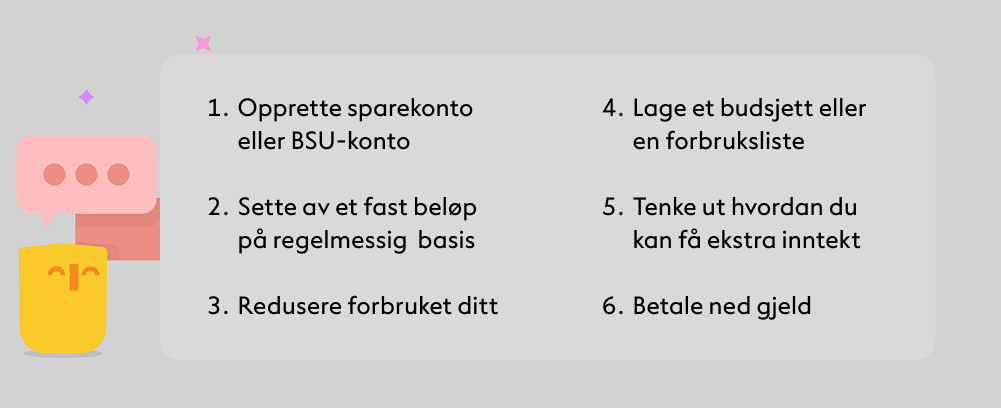

Opprett en BSU-konto eller sparekonto

Som ung bør du spare i en BSU-konto. Boligsparing for ungdom er tilgjengelig for deg som er under 34 år og kommer med en rekke skattefordeler, gunstig rente og trygge vilkår. Start gjerne med å spare på BSU så snart du har en skattbar inntekt, og sett av en sum hvert år. Det er ikke sikkert at BSU er relevant for deg, kanskje fordi du har bikket 34 år. Men det betyr ikke at du ikke skal sette av penger på en alminnelig sparekonto.

Sett konkrete mål for sparingen

Hver eneste hundrelapp som du klarer å sette av hver måned teller. Vi har full forståelse for at det kan føles lite motiverende, spesielt hvis du mangler mye av egenkapitalen banken har sagt at du må ha for å få boliglån. Derfor anbefaler vi at du legger noen konkrete mål for sparingen.

Gi deg selv noen belønninger underveis. Det kan være fint å legge inn noen milepæler i spareplanen, slik at du får flere motivasjoner enn kun å se pengene vokse.

Fastsett et ønsket og realistisk tidspunkt for boligkjøp. Ofte hjelper det å ha et konkret tidspunkt å forholde seg til. Da blir det også mer forpliktende.

Ha realistiske ambisjoner for egenkapitalbeløp. Ofte handler det om å være fornøyd med lavere standard eller dårligere beliggenhet første gang du kjøper bolig. Det viktigste er å komme i gang.

Lag en spareplan og sett av penger regelmessig

Du må ha gode vaner i hverdagen og økonomien din. Dette kan flere former, men det mest åpenbare rådet vi kan gi deg, er at du setter av penger regelmessig. Ha for eksempel et automatisk trekk på lønnskontoen din, hvor et fast beløp går direkte på sparekontoen så snart du får lønn. Da slipper du å gjøre det valget hver måned, og du kan være sikker på at sparekontoen får regelmessig påfyll. Følg spareplanen du legger, uansett hvor ofte eller store trekk du har.

Usikker på hvor mye egenkapital du trenger?

Egenkapital er pengene som du selv har oppspart for å kunne kjøpe bolig. Du trenger minimum 10% av boligens kjøpesum i egenkapital. Hvor mye egenkapital du trenger i kroner og øre, beregnes dermed basert på hvor mye boligen koster.

Lag et budsjett – og følg det!

I tillegg til å lage en spareplan, kan det være nyttig å lage et budsjett. Å lage et budsjett gir deg mer kontroll over økonomien og lar deg identifisere hvor mye du har råd til å spare. Det er også en oversikt over dine faste utgifter, som gir en bedre forståelse av hva du bruker penger på og hvor mye penger du må spare hver måned for å oppnå sparemålet ditt.

Faste utgifter

Du må være bevisst på forbruket ditt og finne ut av hvor du kan redusere dine faste utgifter. Typiske eksempler på utgifter som man ofte kan trimme litt hvis man er bevisst på det kan være:

Strøm

Streamingtjenester, mobiltelefoni

Mat og drikke

Treningsabonnement

Månedlig forbruk

Det kan også være fint å tenke over dine daglige utgifter, som for eksempel er knyttet til antall kaffekopper du kjøper i uka eller hvor mye tøy du kjøper i uka. Kan du ha shoppestopp i noen måneder, for eksempel? Transport eller luksusvaner som skjønnhetsbehandlinger eller massasje, er andre punkter som du kan vurdere å kutte i. Et godt tips er å lage en forbruksliste hvor du noterer ned alle kontotrekk og alle kjøp du gjør. Til dette finnes det også apper, som lar deg tracke ditt månedlige forbruk.

Skaff deg en ekstra inntekt

Er det noe du kan gjøre for å øke inntekten din? Kanskje lettere sagt enn gjort. Men utover å snakke med sjefen om en lønnsforhøyelse, kan du for eksempel være mer observant på utgifter som kan dekkes av jobben. Hvis du kan klare å øke inntektene dine gjennom en ekstrajobb eller en høyere stillingsprosent en periode så kan det har stor effekt på sparingen siden det er kroner du normalt ikke har planlagt med. Feriepenger og skattepenger er også typiske ekstrainntekter som kan gi mulighet til litt ekstra sparing.

Betal ned annen gjeld

Det er ikke bare egenkapitalen som påvirker hvorvidt du kan få et boliglån og kjøpe en bolig. Du må også ha betjeningsevne og banken må stole på deg og ha tilstrekkelig betalingsvilje. Dette påvirkes av de andre lånene du har, for eksempel fra studier eller i forbindelse med forbrukslån. Har du kredittkort med høy kredittramme, bør du kvitte deg med dette. Kredittrammen regnes som gjeld, uansett om du har brukt kortet eller ikke.

Slik sparte Jelena og Thomas nok egenkapital

Jelena og Thomas satte av penger hver eneste måte, men følte likevel at veien til nok egenkapital var lang. Mange håpefulle boligeiere er i samme situasjon som Jelena og Thomas, og synes det er vanskelig å øke egenkapitalen i en livssituasjon med store månedlige utgifter og forpliktelser. Når de ble kjent med muligheten for deleie sammen med Coo oppdaget de plutselig at veien til egen bolig ble mye kortere, og lagde plan for hvordan de kunne spare opp tilstrekkelig egenkapital.

Spareplanen baserte seg på dedikert innsats fra deres side til å nå målet, for paret skulle også flytte til en annen del av landet med høyere boligpriser enn der de flyttet fra. De hadde gode inntekter og vi rådet dem derfor til å å sette av så store beløp som de klarte hver eneste måned. Men nøkkelen lå i deres egen evne til å spare målrettet og ikke vike fra planen. Det tok de 6 måneder å spare opp tilstrekkelig egenkapital slik at vi kunne investere i drømmeboligen sammen med Jelena og Thomas.

Hvordan bygge mer egenkapital

Eva-Linnea og Kevin kjøpte også sin første bolig sammen med Coo, og de forteller stolt at gjennom deleie har en andel av de månedlige boutgiftene nå blitt en form for sparing for dem. Gjennom avdrag på boliglånet og forventet verdiøkning på boligen, bygger de mer egenkapital måned for måned slik at de kan øke eierandelen sin og etterhvert eie hele boligen når de er klare til det. På samme måte bygget Jelena og Thomas egenkapital i sin bolig som de nå eier helt selv. Og det er akkurat det deleie handler om, at det er bedre å starte med å eie en halv bolig, enn å leie en hel.

Sammen investerer vi i boligen din

Coo investerer i boligen sammen med deg som mangler deler av egenkapitalen. Coo stiller med den egenkapitalen du mangler, slik at vi sammen oppfyller bankens egenkapitalkrav. Dersom du har deler av egenkapitalen selv, og god nok betjeningsevne til et boliglån, så kan vi hjelpe deg med å få boliglån i banken, slik at du kan kjøpe bolig.